При оформлении кредита банки часто навязывают страховые продукты, увеличивая общую стоимость займа. Рассмотрим законные способы отказа от навязанного страхования и возврата уплаченных средств.

Содержание

Законодательная база

- Статья 16 Закона "О защите прав потребителей" запрещает навязывание дополнительных услуг

- Указание ЦБ РФ №4927-У устанавливает право на отказ от страховки

- 14-дневный "период охлаждения" для расторжения договора страхования

Как распознать навязанную страховку

| Признак | Пример |

| Скрытое включение в платеж | Страховка включена в общую сумму без выделения |

| Запугивание отказом в кредите | "Без страховки мы не сможем одобрить заявку" |

| Отсутствие отдельного договора | Условия страхования вписаны в кредитный договор |

Пошаговая инструкция по отказу

В течение 14 дней:

- Написать заявление на расторжение договора страхования

- Приложить копию паспорта и договора

- Подать документы в страховую компанию

- Получить полный возврат страховой премии

После 14 дней:

- Возврат пропорционально неиспользованному сроку

- Необходимо предоставить справку о досрочном погашении кредита (если applicable)

- Срок рассмотрения заявления - до 10 рабочих дней

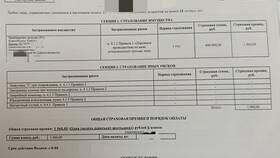

Образец заявления на возврат

| Реквизиты | Что указать |

| Шапка | Название страховой компании, ваши данные |

| Основной текст | Требование о расторжении договора и возврате средств |

| Приложения | Копии документов: паспорт, договор, платежки |

Куда жаловаться при отказе

- Центральный Банк РФ - через онлайн-приемную

- Роспотребнадзор - письменное обращение

- Федеральная антимонопольная служба - при навязывании услуг

- Судебная защита - исковое заявление

Как избежать навязывания

- Четко заявлять об отказе от страховки до подписания документов

- Требовать отдельный договор страхования (не включенный в кредитный)

- Внимательно читать все документы перед подписанием

- Сравнивать условия в разных банках

Важно знать

- Банк может повысить ставку при отказе от страховки (но не более чем на 5-7 п.п.)

- Некоторые виды страхования (титульное, залогового имущества) могут быть обязательными

- При частичном досрочном погашении можно вернуть часть страховой премии

Заключение

Навязанная страховка по кредиту - распространенная, но незаконная практика. Зная свои права и действуя последовательно, можно отказаться от ненужной услуги и вернуть уплаченные деньги. Главное - соблюдать сроки и правильно оформлять все документы.