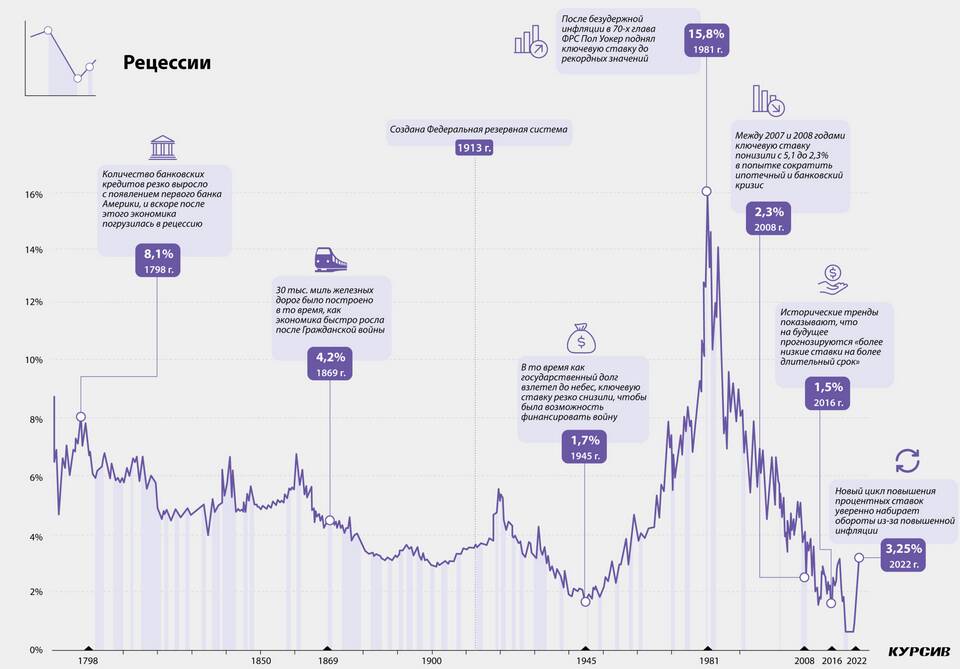

Рост стоимости кредитов является следствием комплексных изменений в экономике и банковском регулировании. Рассмотрим ключевые факторы, влияющие на удорожание заемных средств.

Содержание

Основные причины роста ставок

- Повышение ключевой ставки Центробанка

- Увеличение инфляции

- Рост стоимости фондирования для банков

- Ужесточение требований регулятора

Влияние макроэкономических факторов

Изменение ключевых показателей

| Фактор | Влияние на кредиты |

| Ключевая ставка ЦБ | Базис для расчета всех кредитных ставок |

| Уровень инфляции | Компенсация обесценивания денег |

| Курс валют | Влияние на стоимость заемных ресурсов |

Банковские риски и их учет

- Рост просроченной задолженности

- Увеличение резервных требований

- Необходимость компенсации рисков

- Изменения в законодательстве

Виды кредитов и динамика ставок

| Тип кредита | Динамика ставок |

| Потребительские | Рост на 5-7% за год |

| Ипотечные | Рост на 3-5% за год |

| Автокредиты | Рост на 4-6% за год |

Как снизить стоимость кредита

- Улучшить кредитную историю

- Выбирать кредиты с обеспечением

- Сравнивать предложения разных банков

- Рассмотреть программы господдержки

Перспективы на кредитном рынке

- Дальнейшая дифференциация ставок

- Развитие альтернативных кредитных продуктов

- Ужесточение требований к заемщикам

- Рост доли обеспеченного кредитования

Удорожание кредитов является естественной реакцией финансовой системы на изменения макроэкономической ситуации. Банки вынуждены пересматривать свои кредитные политики, чтобы минимизировать риски и сохранить финансовую устойчивость.