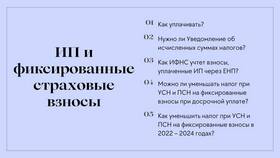

В российской системе налогообложения предпринимателей и организаций может сложиться ситуация, когда сумма уплаченных страховых взносов оказывается больше, чем сумма налога. Это характерно для некоторых режимов налогообложения и требует особого внимания при расчетах и планировании финансов.

Содержание

Основные причины превышения страховых взносов над налогом

- Применение упрощенной системы налогообложения (УСН) с объектом "доходы"

- Использование патентной системы налогообложения (ПСН)

- Низкая налоговая база при высокой зарплате сотрудников

- Особенности расчета для индивидуальных предпринимателей

Пример для ИП на УСН "Доходы"

| Показатель | Сумма (руб.) |

| Годовой доход | 2 000 000 |

| Налог по УСН (6%) | 120 000 |

| Страховые взносы за себя | 45 842 |

| Доп. взнос (1% от суммы свыше 300 000 руб.) | 17 000 |

| Итого страховые взносы | 62 842 |

| Налог к уплате (с учетом вычета) | 57 158 |

Последствия такой ситуации

- Налог может быть уменьшен на сумму страховых взносов, но не более чем на 50% (для ИП без работников - на 100%)

- При превышении суммы взносов над налогом остаток не переносится и не возвращается

- Фактически происходит "переплата" в бюджет в виде страховых взносов

Как оптимизировать платежи

- Рассмотреть переход на УСН "Доходы минус расходы" при высоких затратах

- Для ИП - оценить целесообразность найма сотрудников

- Проанализировать возможность применения других налоговых режимов

- Планировать выплаты в течение года, а не единовременно

Важные нюансы

Страховые взносы являются обязательными платежами, и их неуплата влечет штрафные санкции. Даже если они превышают сумму налога, их необходимо уплачивать в полном объеме и в установленные сроки. В некоторых случаях имеет смысл пересмотреть систему налогообложения или бизнес-модель, чтобы снизить фискальную нагрузку.