Налог на имущество организаций является региональным налогом, который уплачивают юридические лица, имеющие на балансе недвижимое имущество или отдельные виды движимого имущества.

Содержание

Общие положения о налоге на имущество организаций

Порядок расчета налога

Налоговая база

Налоговая база определяется как среднегодовая стоимость имущества либо кадастровая стоимость (для отдельных объектов).

- Для большинства объектов - среднегодовая стоимость имущества

- Для торговых и офисных центров - кадастровая стоимость

- Для объектов инфраструктуры - особый порядок расчета

Налоговые ставки

| Тип имущества | Базовая ставка | Возможный диапазон |

| Общее имущество | 2,2% | 0,1-2,2% |

| Имущество по кадастровой стоимости | 2,0% | 0,5-2,0% |

| Железнодорожные пути | 1,0% | 0,1-1,0% |

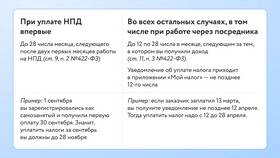

Сроки уплаты налога

Для налога, рассчитанного от среднегодовой стоимости

- Авансовые платежи - до 30 числа месяца, следующего за отчетным периодом

- Окончательный расчет - до 30 марта следующего года

Для налога по кадастровой стоимости

- Авансовые платежи - до 30 числа месяца, следующего за отчетным периодом

- Окончательный расчет - до 1 марта следующего года

Порядок оплаты налога

Получение налогового уведомления

Налоговый орган направляет расчет налога, но организация может рассчитать его самостоятельно.

Подготовка платежного поручения

В платежном поручении необходимо указать:

- КБК (код бюджетной классификации)

- ОКТМО (код территории)

- Период оплаты

- Назначение платежа

Способы оплаты

- Через интернет-банк

- В отделении банка

- Через личный кабинет налогоплательщика

- Через систему Госуслуг

Особые случаи

Льготы по налогу

- Организации инвалидов

- Религиозные организации

- Научные организации

- Особые экономические зоны

Изменения в составе имущества

При продаже, покупке или списании имущества необходимо:

- Пересчитать налоговую базу

- Уведомить налоговый орган

- Скорректировать платежи

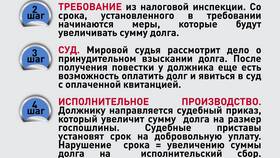

Ответственность за неуплату

| Нарушение | Штраф |

| Просрочка платежа | 20% от суммы налога |

| Неуплата налога | 40% от суммы налога |

| Непредставление расчета | 5% от суммы налога за каждый месяц просрочки |

Рекомендации

- Ведите точный учет имущества

- Своевременно обновляйте данные в налоговой

- Проверяйте правильность расчетов

- Используйте специализированное ПО для учета