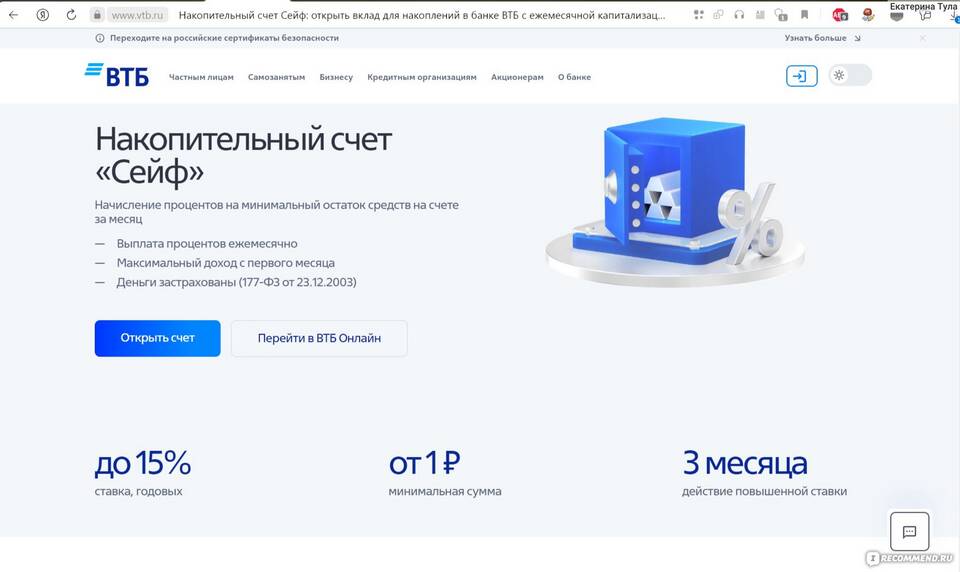

Накопительный вклад — это специальный банковский продукт, сочетающий черты классического депозита и расчетного счета, предназначенный для постепенного накопления средств с получением процентного дохода.

Содержание

Основные особенности накопительных вкладов

- Возможность регулярного пополнения в течение срока действия

- Частичное снятие средств без потери процентов (с ограничениями)

- Гибкие сроки размещения (обычно от 3 месяцев до нескольких лет)

- Процентные ставки выше, чем по вкладам до востребования

- Автоматическая пролонгация по окончании срока

Отличия от других видов вкладов

| Параметр | Накопительный вклад | Срочный вклад | Вклад до востребования |

| Пополнение | Да (часто без ограничений) | Редко, с ограничениями | Да |

| Частичное снятие | Да (с условиями) | Нет или со штрафом | Да |

| Процентная ставка | Средняя (3-6%) | Высокая (до 8%) | Минимальная (0.1-1%) |

Виды накопительных вкладов

- Стандартные — с фиксированной ставкой на весь срок

- Прогрессивные — с возрастающей ставкой при увеличении суммы

- Целевые — для конкретных целей (образование, ипотека)

- Онлайн-вклады — с повышенной ставкой при открытии через интернет-банк

Условия открытия и обслуживания

- Минимальная сумма для открытия (обычно от 1 000 до 50 000 рублей)

- Лимит на минимальный остаток (для сохранения процентов)

- Ограничения по максимальной сумме (в некоторых банках)

- Комиссии за операции (зависит от тарифа банка)

- Возможность привязки дебетовой карты

Как рассчитываются проценты

| Метод расчета | Описание |

| Простые проценты | Начисляются только на первоначальную сумму |

| Сложные проценты | Начисляются на сумму с учетом ранее начисленных процентов |

| Ежемесячная капитализация | Проценты добавляются к телу вклада каждый месяц |

Плюсы и минусы накопительных вкладов

- Преимущества:

- Доходность выше, чем на расчетных счетах

- Гибкость в управлении средствами

- Страхование вклада государством (до 1.4 млн руб.)

- Простота открытия и контроля

- Недостатки:

- Ставки обычно ниже, чем по срочным вкладам

- Ограничения по минимальному остатку

- Возможность изменения условий банком

Накопительный вклад оптимально подходит для тех, кто хочет систематически откладывать деньги, сохраняя к ним доступ, и при этом получать стабильный, хотя и не максимальный, доход.